招商银行:前三季度实现净利润1131.84亿元,同比下降0.62%

10月29日晚间,招商银行披露了2024年第三季度报告。招商银行前三季度实现营业收入2527.09亿元,同比减少2.91%;归母净利润1131.84亿元,同比减少0.62%。此外,截至三季度末,招商银行总资产规模为11.65万亿元,较上年末增长5.68%。从第三季度来看,招商银行归母净利润384.41亿元,同比增长0.79%、环比增长4.84%。

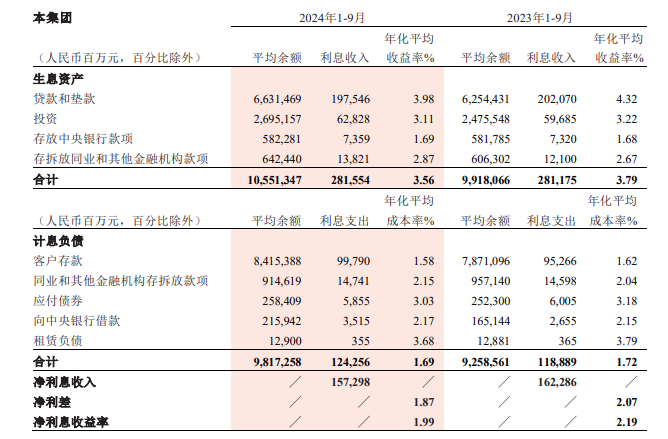

受LPR下调及存量房贷利率下调影响,招行净息差同比下降20个基点

营收方面,招商银行(SH600036,股价37.88元,总市值9553亿元)前三季度营业收入2527.09亿元,同比下降2.91%。其中净利息收入1572.98亿元,同比下降3.07%,在营业收入中占比为62.24%;非利息净收入954.11亿元,同比下降2.63%,在营业收入中占比为37.76%。

净利息收入方面,前三季度招行净利差1.87%,净息差1.99%,同比均下降20个基点。招行表示,受LPR下调及存量房贷利率下调影响,叠加有效信贷需求不足,新发生信贷业务收益率同比下行,导致生息资产收益率下降,是拉低净利息收益率的主要因素。

非利息净收入方面,招行表示主要受部分产品降费叠加客户投资意愿偏弱影响,使得手续费及佣金收入下降。其中,净手续费及佣金收入557.02亿元,同比下降16.90%;其他净收入397.09亿元,同比增长28.23%,主要是债券和基金投资的收益增加。

记者注意到,招行财富管理手续费及佣金收入174.05亿元,同比下降27.63%。其中,代销理财收入59.37亿元,同比增长47.36%,主要是代销规模增长及产品结构优化双重因素拉动;代理保险收入57.30亿元,同比下降54.56%,主要是保险降费效应延续;代理基金收入30.03亿元,同比下降26.47%,主要是受基金降费和权益类基金保有规模及销量下降影响。

资产质量保持稳定,资本充足率上升明显

资产负债方面,截至三季度末,招商银行资产总额为11.65万亿元,较上年末增长5.68%,其中贷款及垫款总额6.76万亿元,较上年末增长3.84%;负债总额10.49万亿元,较上年末增长5.56%。

资产质量方面,截至三季度末招商银行不良贷款余额635.57亿元,不良贷款率0.94%,较上年末下降0.01个百分点。截至三季度末,招行拨备覆盖率为432.15%,风险抵补能力充足。

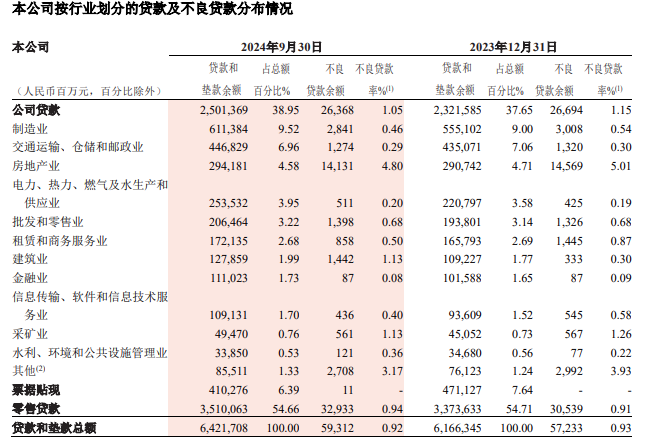

房地产领域风险管控方面,招行公司口径下房地产贷款余额2941.81亿元,房地产业不良贷款率4.80%,较上年末下降0.21个百分点,但较今年上半年末上升了0.02个百分点。

不良资产处置方面,招商银行表示,2024年1-9月共处置不良贷款461.07亿元,其中,常规核销220.05亿元,清收57.31亿元,不良资产证券化162.67亿元,通过抵债、转让、重组上迁、减免等其他方式处置21.04亿元。

此外,记者注意到招行的资本充足率出现了明显的上升。截至三季度末,招行核心一级资本充足率14.73%,一级资本充足率16.99%,资本充足率18.67%,较上年末分别上升1.00个百分点、0.98个百分点和0.79个百分点。

免责声明:本文章由会员“极目新闻”发布如果文章侵权,请联系我们处理,本站仅提供信息存储空间服务如因作品内容、版权和其他问题请于本站联系