计算机ETF、软件ETF、信创ETF大涨点评

周二(11月5日),上证指数涨2.32%,深成指涨3.22%,创业板指涨4.75%,中证A500涨2.67%。市场成交额2.35万亿元,较上一交易日放量6272亿元。板块题材全数上涨,军工股全天领涨,大金融概念涨幅居前,软件、信创概念股活跃。

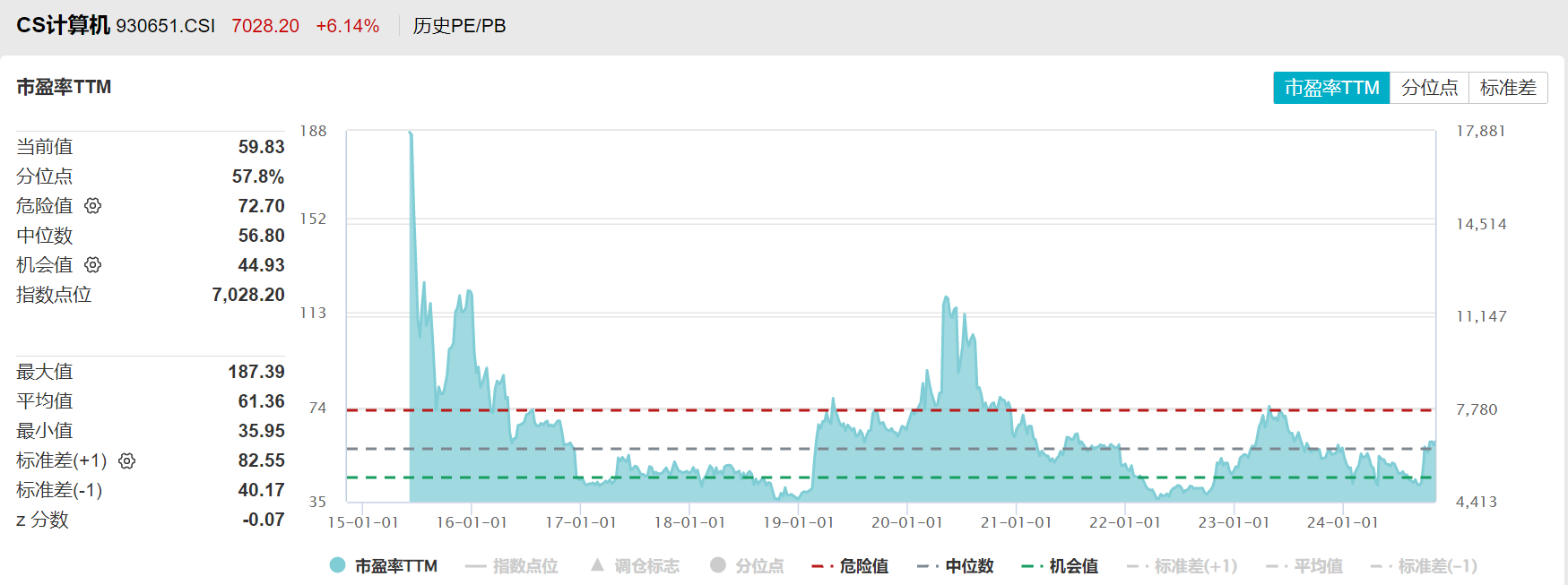

计算机ETF(512720)大涨6.26%

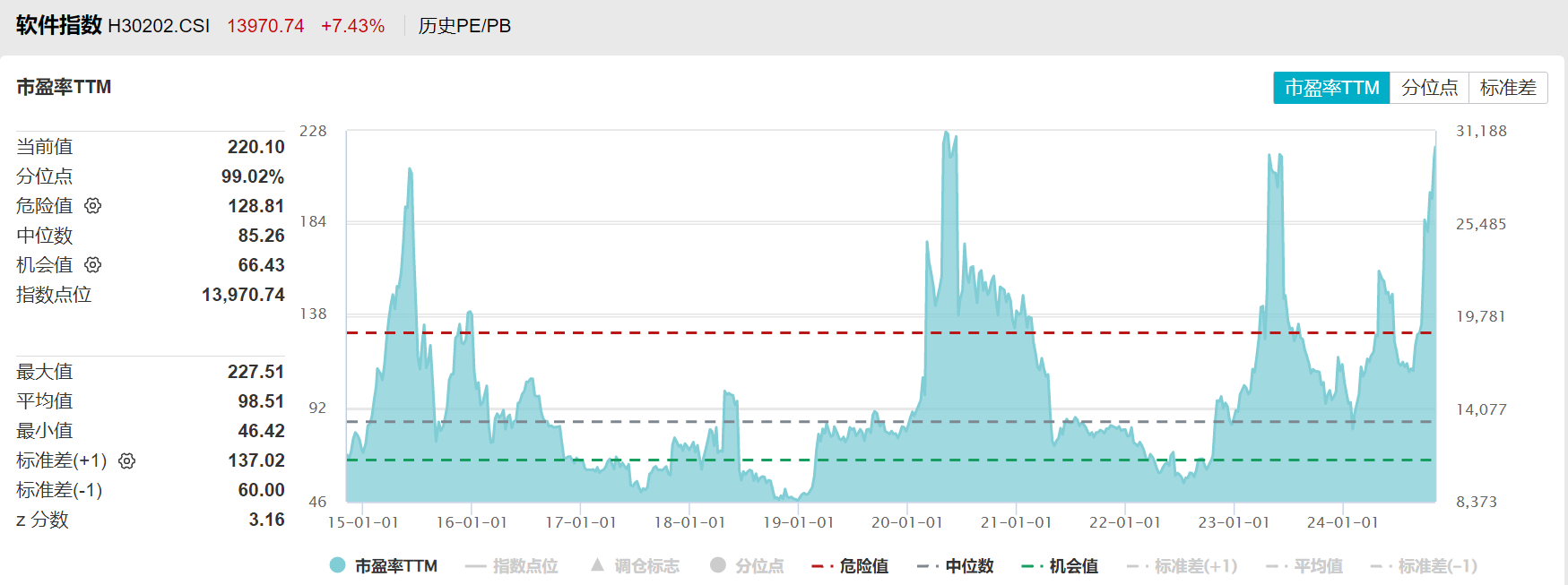

软件ETF(515230)大涨8.66%

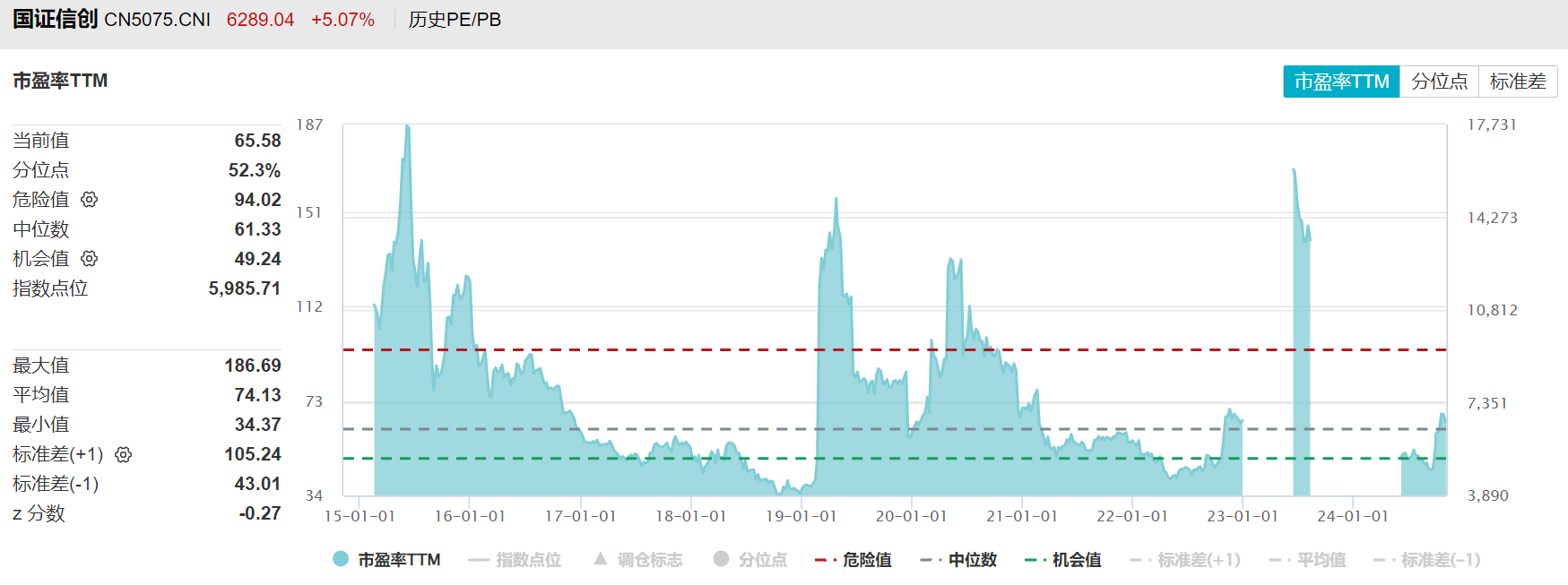

信创ETF(159537)大涨5.37%

【上涨原因分析】科技创新自主可控日益紧迫,人大化债议案推动财政资金支持计算机行业提质增效。

11月4日,十四届全国人大常委会第十二次会议在北京举行第一次全体会议。会议审议了国务院关于提请审议增加地方政府债务限额置换存量隐性债务的议案。

目前政策反转、总量足,在当前的风险偏好和交易量的复苏下,科技成长占优,信创、计算机板块关注度高。

【后市展望】计算机行业提质增效进行中,信创有望优先获得财政发力资金支持,信创龙头业绩呈边际提速态势。

计算机行业2024年三季度行业营收增速平稳,行业整体聚焦经营提质增效,加强费用控制,三季度经营性现金流已同比大幅回正。考虑到计算机行业业绩季节性特征明显,前三季度行业会出现收入确认、费用支出错配的现象,四季度通常为收入确认及回款最集中的季度;且叠加四季度一系列增量政策的推出,未来几个季度行业有望边际改善。

计算机行业有望成为地方化债以及财政逆周期调节明确受益方向。A股计算机行业较多上市公司下游是党政、特种行业以及各类泛财政支持的行业,自2021年地方财政压力以来,行业需求不振且对未来需求担忧压制相关细分板块当期业绩及未来成长预期,较多公司深度调整,其与财政支出相关性进一步凸显。若得以化债改善地方财政情况,相关细分方向IT支出有望修复至常态化水平,部分国家战略支持方向或进一步得到资金大力支持,则对应前期受损相关方向有望得到显著修复甚至迎来新一轮高成长。

计算机细分领域中,政务IT尤其是财政IT、特种行业IT、网安、安防等领域公司应收账款较多且占营收占比较高,且下游以泛财政行业为主,而信创尤其当前具备较大弹性的党政信创同样受财政支持较大,是计算机行业内优先受益于财政发力的结构性方向。

从内部环境看,此前市场上对于信创方向上的财政资金支持较为担心,当前时点若财政政策发力,信创等方向将成为重点支持方向;从外部环境看,无论美国选举结果如何,信创或都是强确定性赛道。

风险提示:

本速评已力求报告内容的客观、公正,但对这些信息的准确性和完整性不作任何保证,文中的观点、结论和建议仅供参考,相关观点不代表任何投资建议或承诺。行业或板块短期涨跌幅列示仅作为市场行情分析的辅助材料,仅供参考,不构成投资建议或承诺。

我国基金运作时间较短,不能反映股市发展的所有阶段。基金管理人承诺以诚实信用、勤勉尽责的原则管理和运用基金资产,但不保证本基金一定盈利,也不保证最低收益。基金的过往业绩及其净值高低并不预示其未来业绩表现。基金管理人提醒投资人基金投资的“买者自负”原则,在做出投资决策后,基金运营状况与基金净值变化引致的投资风险,由投资人自行负担。基金有风险,购买过程中应选择与自己风险识别能力和承受能力相匹配的基金,投资需谨慎。

投资人应当充分了解基金定期定额投资和零存整取等储蓄方式的区别。定期定额投资是引导投资人进行长期投资、平均投资成本的一种简单易行的投资方式。但是定期定额投资并不能规避基金投资所固有的风险,不能保证投资人获得收益,也不是替代储蓄的等效理财方式。

免责声明:本文章由会员“极目新闻”发布如果文章侵权,请联系我们处理,本站仅提供信息存储空间服务如因作品内容、版权和其他问题请于本站联系