信贷投放、息差走势、中期分红⋯⋯上海银行管理层回应热点话题

在2024年上海辖区上市公司三季报集体业绩说明会上,上海银行管理层就信贷投放、息差走势、资产质量、分红政策等热点话题予以回应。

随着LPR调降、存量房贷利率批量调整落地,银行业本就承压的息差情况再度受到市场关注。谈及应对措施,上海银行行长兼首席财务官施红敏提到,负债端积极拓展低成本存款,推动长期限存款向中短期转化,推动降低存款付息率;资产端加大重点领域、重点区域的贷款投放力度,改善资产结构和信贷结构,减缓利率下行对资产收益率的影响。

此外,当前银行2025年“开门红”的号角已吹响,不少银行正着手部署相关工作。上海银行副行长俞敏华在业绩说明会上也提及,该行正在积极对接各级政府机构、各类重点园区、各级协会商会,获取重大项目信息,排摸客户需求,推进项目落地,为开门红做好准备,目前资产项目储备充实,其中约六成项目为科技金融、普惠金融、绿色金融等重点领域。

预计2025年息差收窄趋势将有所减缓

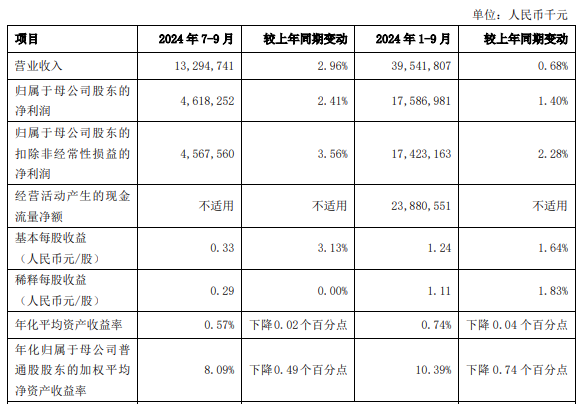

今年前三季度,上海银行(SH601229,股价7.87元,市值1118亿元)实现营业收入395.42亿元,同比增长0.68%,归属于母公司股东的净利润175.87亿元,同比增长1.40%。

从营收构成来看,该行前三季度实现利息净收入249.88亿元,同比下降8.27%。平安证券研报指出,相较中报利息净收入负增缺口小幅收敛,预计与息差小幅回暖相关,按照期初期末余额测算上海银行三季度单季度净息差环比二季度上升6BP至1.12%。展望未来,LPR持续调降以及4季度存量按揭重定价仍将对资产端定价水平持续施压,仍需关注未来息差走势。

“存量按揭、LPR调降等会对银行业息差产生一定影响。”施红敏在会上表示将持续加强净息差管理。

具体而言,在资产端,加快信贷投放,特别是加大重点领域、重点区域的贷款投放力度,改善资产结构和信贷结构,减缓利率下行对资产收益率的影响。在负债端,加强存款付息成本管理,积极拓展低成本存款,推动长期限存款向中短期转化,结合市场利率变化,动态调整存款定价策略,推动降低存款付息率,预计2025年存款付息成本继续保持改善趋势,息差收窄趋势将有所减缓。

不良贷款率降至1.20%,中期分红比例达30.67%

截至9月末,上海银行总资产达3.23万亿元,较上年末增长4.58%,其中客户贷款和垫款总额1.41万亿元,较上年末增长2.69%;资产质量方面,截至9月末,该行不良贷款率1.20%,较上年末下降0.01个百分点;拨备覆盖率277.31%,较上年末上升4.65个百分点。

关于零售贷款等资产的风险波动情况,施红敏回应称,受宏观经济形势、居民收入情况等因素影响,该行零售信贷业务风险表现有一定波动,风险暴露较去年同期有一定程度上升,但总体仍保持平稳。

“从互联网贷款看,不良生成有所上升,我行通过优化风控模型等多项措施不断提升客群质量,风险指标已有所改善。从个人按揭贷款看,我行信贷投放主要集中在上海、北京、深圳、杭州、南京等一二线城市,近年来,房价波动等因素对按揭贷款资产质量造成一定影响,但房地产新政实施以来,按揭贷款市场出现积极变化,整体资产质量较优,风险可控。”施红敏表示。

据悉,今年4月新“国九条”出台后,多家银行纷纷响应政策实施2024年度中期分红。据上海银行此前披露的2024年中期利润分配方案,该行拟每10股普通股派发现金股利人民币2.80元(含税)。按今年6月末该行普通股总股本142.07亿股测算,合计拟派发普通股现金股利39.78亿元(含税),占合并报表归属于母公司普通股股东的净利润的比例为30.67%。

上海银行董事会秘书李晓红在业绩说明会上表示,上海银行自2016年末上市以来,已累计派发和宣布派发现金红利450多亿元,是IPO融资规模的4倍多,今年以来该行进一步提高现金分红比例和频次。

“2023年度现金分红金额占合并报表归属于母公司普通股股东净利润的比例从上一年度的26.75%提高到30.06%;2024年度将首次实施中期分红,分红金额占半年度合并报表归属于母公司普通股股东净利润的30.67%。截至2024年11月12日,我行股息率在5.8%左右,回报水平良好。”李晓红表示,未来该行将保持分红政策的连续性和稳定性。

免责声明:本文章由会员“极目新闻”发布如果文章侵权,请联系我们处理,本站仅提供信息存储空间服务如因作品内容、版权和其他问题请于本站联系